杏彩(XingCai)官网平台

界面新闻记者 | 高菁

青山系锂电板公司瑞浦兰钧(00666.HK)终于盈利了。

3月26日晚间,瑞浦兰钧表示财报炫耀,其旧年实现营收243.34亿元,同比加多36.7%;净利润6.23亿元,同比扭亏为盈,2024年,该公司净蚀本11.63亿元。这是瑞浦兰钧自设立以来的首度盈利。

瑞浦兰钧设立于2017年,是青山集团在新能源板块的中枢钞票。中枢业务包括能源电板、储能电板两个板块,前者旧年营收占比约41.1%,后者则为瑞浦兰钧孝敬了55.7%的营收。

青山控股集团是寰球最大的不锈钢制造商和金属镍坐褥商,在寰球领有大都镍、钴、锰、锂以及石墨等电板产业链上游资源。青山集团独创东谈主项光达有“寰宇镍王”之称,其亦然瑞浦兰钧的内容适度东谈主。

当今,瑞浦兰钧在储能电板业务板块主要布局户用储能与大型储能两大范围;能源市集业务方面则侧重布局商用车赛谈。

把柄上海有色网统计,2025年,瑞浦兰钧在寰球储能电芯出货量位列寰球第五,户用储能电芯出货量位列寰球第一。另据中国汽车能源电板产业翻新定约统计,旧年瑞浦兰钧新能源商用车能源电板装车量排行国内第六。

营收、净利双双转好的同期,瑞浦兰钧被业内诟病已久的低毛利率也实现了设立。

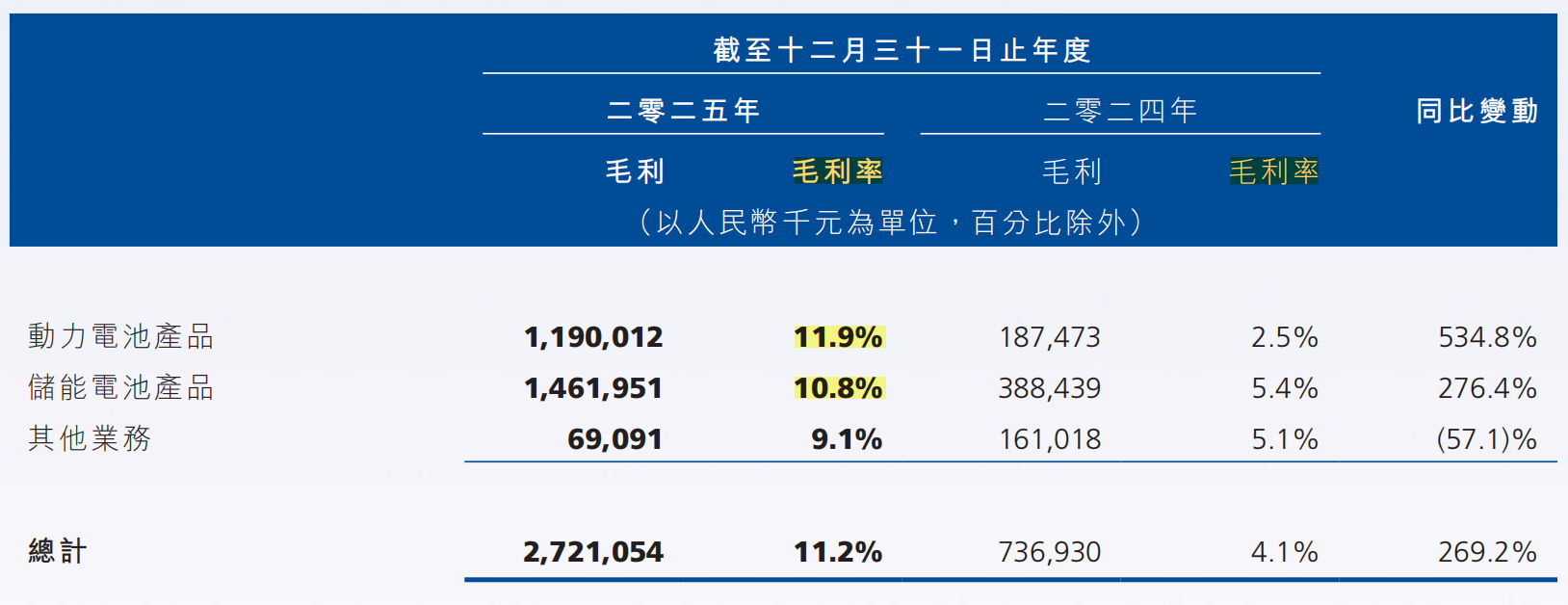

图片起首:瑞浦兰钧

图片起首:瑞浦兰钧

把柄财报,旧年瑞浦兰钧合座毛利率进步至11.2%。其中,能源电板居品毛利率达11.9%,较前一年增长近10个百分点;储能电板毛利率则为10.8%,同比增长5.4个百分点。

自上市以来,瑞浦兰钧的毛利率历久未达到过两位数,2024年仅为4.1%。

但与同业对比,这一数据仍然存在差距。同在港股上市的同业中翻新航(03931.HK)与正力新能(03677.HK),2024年毛利率区分为15.9%与14.6%。

若对标行业龙头宁德时间(300750.SZ/03750.HK),差距则更大。宁德时间旧年毛利率为26.27%。其中,能源电板毛利率约23.84%,储能电板毛利率约26.71%。无论从合座已经细分业务来看,瑞浦兰钧旧年的毛利率均尚不足宁德时间的一半。

由于入局较晚,瑞浦兰钧在早期为争夺市集,一度实行“以价换量”策略,金年会(JinNianHui)体育即通过主动压缩利润空间,以廉价居品换取市集占有率。这一策略虽能带来短期份额进步,却侵蚀了企业的盈利智商。

瑞浦兰钧联系正经东谈主在近期一次采访中向界面新闻示意,公司已转向“坚毅不卷廉价”的筹画旅途。“作念任何居品筹画的公司,都要适合贸易逻辑,不然跳入恶性竞争,就只然而短期的追求。”

据其先容,2025年下半年,在联系政策的援手下,澳洲以及欧洲的户储市集需求呈现爆发式增长,瑞浦兰钧部分居品一度供不应求,致使有客户主动涨价锁定产能。

关于国里面分账期长、利润薄的神气,该公司则聘任主动消散。该正经东谈主称,“当今咱们在储能范围的政策是聚焦国外市集。”

据其涌现,2025年,瑞浦兰钧储能业务订单歪斜以泰西、澳洲为首的国外高毛利市集,杏彩官网将来将不绝提高占比。

针对2025年毛利率的显贵增长,瑞浦兰钧在财报中给出的原理为,能源及储能电板居品订单量大幅增长,限制效应显现,以及降本增效。

旧年,瑞浦兰钧共销售锂电板居品82.7 GWh,同比增长89.2%。其中,能源电板居品销售收入达100.13亿元,同比增长35.6%;储能电板居品销售收入为135.61亿元,同比大幅高潮86.8%。

从行业配景看,瑞浦兰钧的订单增长并非孤例。

2025年,寰球锂电板市集,尤其是储能电板市集结座需求均超预期增长。

韩国议论机构SNE Research(下称SNE)数据炫耀,旧年寰球能源电板装车量达1187GWh,同比增长31.7%,增速较前些年有所下滑,但仍保捏着较为巩固的增势。

储能电板行业增速更为迅猛。把柄SNE数据,2025年寰球储能电板总出货量达550GWh,同比增长79%。主要受到了可再生能源装机容量快速进步以及各地政策援手等身分的促进。

不外,政策红利也伴跟着不细目性。以欧洲为例,部分国度的户储补贴政策正在退坡,可能对需求节律产生影响,好意思国市集的贸易政策相通存在变数。

前述正经东谈主指出,瑞浦兰钧的总产能限制在业内并不算大。2025年,该公司电芯年产能约90 GWh,把柄权术,该公司将在2026年扩建产能,扩产幅度可能逾越20%。

扩建产能后,瑞浦兰钧的产能限制在业内仍算不上大体量,这为公司提供了较大的政策目田度。其同期以为,限制效应和历久巩固的政策供应商关系,使瑞浦兰钧具备一定的资本上风。且跟着公司里面筹画缓缓整合,资源散布与交流参加的问题在改善,进一步拉低了资本。

在市集竞争策略方面,“瑞浦兰钧已不再需要通过廉价换取份额。”前述正经东谈主说。

此外,在居品结构方面,瑞浦兰钧补都了能源电板包(pack)和储能系统的坐褥智商,已从单纯的电芯供应商缓缓转向能源电板整包、储能系统供应商。

相较于电芯,能源电板包和储能系统售价、毛利均更高。

瑞浦兰钧数据炫耀,2025年,该公司的能源电板包以及大储系统年产能均实现了大幅度增长,据该正经东谈主先容,这么的形态将来将捏续推行。

合座看,瑞浦兰钧的首度盈利,是在寰球锂电板市集超预期增长与自己退换的双重作用下实现的。该公司能否在行业波动中捏续完结盈利指标,仍有待进一步不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:宋雅芳 杏彩官方网站

开云体育官方网站 - KAIYUN

备案号:

备案号: